發布時間:2020/12/5 14:32:00浏覽人數:1178作者:薛洪言

行業波動終究要傳導至從業者身上。

在職業發展過程中,一(yī)個好的(de)職業賽道(dào),是兌現一(yī)切美好職業預期的(de)前提。網絡小貸新規征求意見稿出台後,不僅僅是網絡小貸公司在考慮轉型問題,不少從業者(包括銀行和(hé)消金公司互聯網貸款崗位從業者)也開始考慮職業賽道(dào)的(de)安全性、可(kě)持續性問題。

我是樂(yuè)觀的(de),下面談談我的(de)一(yī)些想法。

長(cháng)長(cháng)的(de)坡,厚厚的(de)雪

好的(de)職業賽道(dào),與價值投資者眼裏的(de)好行業具有相似性,巴菲特曾用兩個關鍵詞概括:長(cháng)長(cháng)的(de)坡、厚厚的(de)雪。

投資就像滾雪球,坡足夠長(cháng),時間足夠久,雪球才能越滾越大,收獲豐碩的(de)果實。職業發展也是如(rú)此,專注一(yī)個領域,一(yī)個具有長(cháng)期生命力的(de)領域,職業前景才有着落。

消費貸款是基礎性的(de)金融需求,坡足夠長(cháng),但互聯網貸款會不會昙花一(yī)現呢(ne)?

這要看對互聯網貸款的(de)界定。如(rú)果把助貸、聯合貸款看作互聯網貸款的(de)全部,未來一(yī)段時間,這兩類業務的(de)确是受到壓制的(de),長(cháng)期前景有待進一(yī)步确定;但如(rú)果是金融科技驅動的(de)消費貸款這個口徑,互聯網貸款才剛剛起步。

當前對聯合貸款的(de)限制,隻是在限制互聯網貸款的(de)集中度,确保聯合貸款發起機構的(de)杠杠率處于合理(lǐ)水平,并非在限制互聯網貸款本身。事實上,從結構優化的(de)視(shì)角看,互聯網貸款占比仍有較大的(de)提升空間。

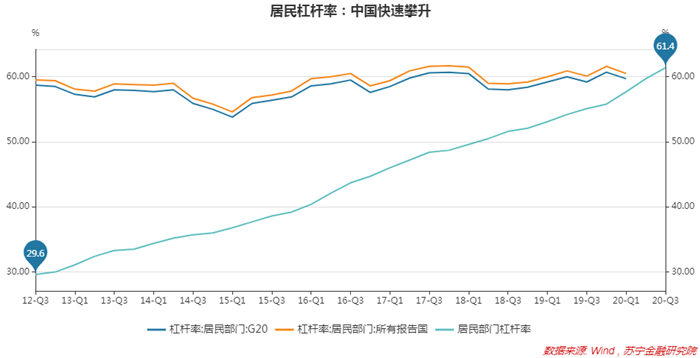

截止2020年(nián)9月末,我國居民部門杠杆率為(wèi)61.4%,已經超過了G20國家的(de)平均水平。站在防範金融風險的(de)角度,多年(nián)來居民部門快速加杠杆,的(de)确到了該緩一(yī)緩的(de)時候,需要停下來夯實基礎、擠掉泡沫。所以,未來兩年(nián)的(de)行業機會,在結構優化,不在總量增長(cháng)。

結構優化的(de)方向有兩塊:一(yī)是随着租賃住房對産權住房的(de)替代(房價上漲到一(yī)定程度,依托租賃滿足新增住房需求是必然趨勢),客觀上拉低(dī)居民負債中的(de)房貸占比,為(wèi)消費類個人貸款騰出空間;二是充分發揮金融科技的(de)降本增效功能,繼續推動消費貸款的(de)線上化、科技化轉型,提高(gāo)産品競争力,更精準地(dì)為(wèi)個人消費需求提供資金支持。

因此,科技驅動的(de)互聯網貸款,依舊(jiù)是金融機構零售轉型的(de)重中之重,于個人而言,互聯網貸款的(de)職業賽道(dào)足夠寬、足夠長(cháng)。

大氣候與小環境

關注大氣候,更要看小環境。就像參加賽馬比賽,賽道(dào)很寬很平整,但真正重要的(de)從來都是騎上一(yī)匹好馬。

在不同的(de)發展階段,好馬的(de)标準是不同的(de):

在行業早期,創新驅動,P2P平台、網絡小貸公司等監管約束較少的(de)機構走在前面,裏面有不少好馬,及時上馬的(de)從業者都收獲了不同的(de)職業成長(cháng);

在行業中後期,一(yī)定的(de)資源(牌照、資金、場景等)成為(wèi)創新發展的(de)前提,大平台後發先至,耐久力強,從業者及時換馬才能走得更遠。

從牌照的(de)角度看,銀行、消費金融公司的(de)含金量高(gāo),抗風險能力強;網絡小貸公司需“全體辭職再上崗”,但再上崗的(de)門檻很高(gāo),多數網絡小貸公司将因無法獲得跨省經營資質而價值萎縮,頭部機構依舊(jiù)安全。

從資金的(de)角度看,銀行的(de)資金優勢無人能敵,但站在職業發展的(de)視(shì)角,日子(zǐ)太安逸并非好事。此外,從金融供給側優化的(de)視(shì)角看,地(dì)方性小銀行加速整合并購是不可(kě)避免的(de)趨勢(詳見《80%的(de)小銀行,終将死于開放》),并購帶來職位合并,對從業者也會構成很大的(de)壓力。

從場景的(de)角度看,雖然互聯網平台愈來愈受反壟斷、數據保護等政策影響,但場景集中是市場規律的(de)反映,這個趨勢很難逆轉。站在金融與場景融合的(de)視(shì)角看,背靠大的(de)場景平台做(zuò)金融,未來依舊(jiù)前景可(kě)期。

總之,大氣候雖然可(kě)期,但小環境卻個個不同,從業者需結合自(zì)身所在機構特點、崗位特點進行綜合考量。

突破瓶頸,走出“能力陷阱”

騎上一(yī)匹好馬隻是開始,騎手還需要不斷地(dì)精進騎術,突破瓶頸。

職場中常見的(de)瓶頸有兩大類,一(yī)類是在現有崗位上怠于學(xué)習,成長(cháng)速度追不上崗位發展要求;一(yī)類涉及到崗位變化,現有能力結構與新崗位不匹配。

很多人熟悉“1萬小時定律”,這個定律強調熟能生巧,卻忽略了成長(cháng)不能靠簡單重複。不少老司機開車十幾年(nián),車技依舊(jiù)不能與職業車手相提并論;業餘愛好者無論多麽喜歡下棋,距離(lí)職業棋手也總有一(yī)大截差距。

熟悉隻是第一(yī)步,成長(cháng)需要針對性的(de)刻意練習,意味着不能滿足于成例舊(jiù)俗,要敢于突破創新、主動優化求變,在持續探索中創造更大的(de)崗位價值,也同步實現個人的(de)職業成長(cháng)。

隻要勤奮努力,基于同一(yī)崗位的(de)職業成長(cháng)還相對容易,更難的(de)是職位變遷帶來的(de)挑戰。

管理(lǐ)學(xué)中有個“彼得原理(lǐ)”,是講在層級組織下,員工總是趨向于被晉升到其不稱職的(de)地(dì)位。企業根據績效貢獻安排升職,但員工在一(yī)個崗位上表現突出,并不能保證在更高(gāo)的(de)崗位上也有好的(de)表現,因為(wèi)不同層級對能力結構的(de)要求截然不同。如(rú)德魯克所說,

“我們時常會這樣對自(zì)己說:‘我肯定是做(zuò)對了,要不我就得不到這份新工作。因此,我最好再多幹點使我獲得晉升的(de)那些事。’這樣想很自(zì)然,但大多數人并未意識到,一(yī)項不同的(de)新工作要求不同的(de)新行為(wèi)。導緻任命失敗的(de)一(yī)個最重要的(de)原因在于沒有徹底地(dì)考慮清楚,也沒有幫助他人徹底地(dì)考慮清楚新工作的(de)要求。”

舉例來說,低(dī)層級職位強調執行力,中高(gāo)層級職位更注重協調能力、戰略意識。執行力來源于超強的(de)業務能力,強調在日常業務中自(zì)我精進;協調能力要求對外溝通、搭建橋梁,需要從自(zì)我精進中适當抽離(lí);而戰略意識則需要大塊時間思考,若沉溺于日常事務,很難看清楚遠方。

正因為(wèi)不同崗位對能力要求不同,現有崗位不可(kě)能自(zì)動培養出适合更高(gāo)崗位的(de)能力,這就需要有意識地(dì)做(zuò)出改變,超出現有崗位看待現有崗位的(de)工作、超出現有崗位遙望更高(gāo)崗位的(de)工作,努力達到更高(gāo)的(de)要求,才能突破瓶頸。

某種意義上,行業發展雖有停滞之時,個人成長(cháng)卻是沒有盡頭的(de)修行。

擁抱周期,但不在冬天冬眠

當前,行業發展處于低(dī)谷,不少從業者難免灰心,其實,擁抱周期,本就是金融從業者應有的(de)心理(lǐ)準備。

宋代詞人蔣捷有《聽雨》一(yī)詞傳世:

“少年(nián)聽雨歌樓上,紅(hóng)燭昏羅帳。壯年(nián)聽雨客舟中,江闊雲低(dī),斷雁叫西風。

而今聽雨僧廬下,鬓已星星也。悲歡離(lí)合總無情,一(yī)任階前點滴到天明。”

這首詞寫出了人生不同階段的(de)心境,同樣的(de)陰雨天,于少年(nián)增添浪漫,于老年(nián)徒增愁緒。當前不少從業者的(de)心态,頗有“聽雨僧廬下”之感,索然寡淡,很難找回幾年(nián)前的(de)興奮與激情,所謂“酒徒蕭索,不似少年(nián)時”。

人生無再少,行業卻是四季輪轉的(de)。對行業而言,冬天終會過去(qù),春天必會到來。所以,在金融業這種周期性行業中,很多時候需要我們安心地(dì)接受這種索然與平淡。

當然,平淡不等于停滞。平淡是一(yī)種靜水流深,外在波瀾不驚,內(nèi)裏進步不止。行業大環境趨于平淡的(de)日子(zǐ),正是反思、沉澱、成長(cháng)的(de)時候,也是發現問題、解決問題、夯實基礎的(de)最佳時機,企業如(rú)此,個人也一(yī)樣。

所以,擁抱周期,但别在冬天冬眠,因為(wèi)職業發展的(de)日子(zǐ),每一(yī)天都算數。