發布時間:2021/10/23 16:04:01浏覽人數:1938作者:太史詹姆斯

雙十一(yī)将至,快遞又漲價了。

從業者習慣了,因為(wèi)從2019年(nián)開始,就算價格戰打的(de)再兇,到了雙十一(yī),各家也會心照不宣地(dì)停火。

最近一(yī)次的(de)大戰成就了極兔,再上一(yī)次是中通。還會有下一(yī)次嗎?新王将是誰?

價格戰後的(de)短(duǎn)暫甯靜?

上個月開始,快遞企業就開始用集體漲價迎接“雙十一(yī)”。過去(qù)幾年(nián),借助電商購物節順勢漲價早已是快遞業的(de)常規操作。“雙十一(yī)”到春節這一(yī)段成了快遞公司坐享電商紅(hóng)利的(de)美好時光。

義烏所在的(de)地(dì)級市金華一(yī)向高(gāo)居中國城市快遞業務量榜首,今年(nián)前8月累計發送71.66億件。單單義烏就有57.66億件,同比增長(cháng)41.5%。

據中新經緯報道(dào),在義烏,圓通從10月8日把每單最低(dī)價從1.75元上調到了1.9元;中通9月就漲了1角多,10月1日又漲了1角,現在最低(dī)每單2元;韻達9月開始漲了0.2元;申通10月漲了0.8元;就連以低(dī)價著稱的(de)極兔也從10月11日開始上漲了0.1元。

快遞行業“一(yī)年(nián)一(yī)小打,五年(nián)一(yī)大打”早就成了常态。網點負責人和(hé)快遞員都覺得活越來越多,錢越來越少。

圖片來源:@申通快遞官微

在很多從業者看來,如(rú)今的(de)偃旗息鼓隻是硝煙散去(qù)後的(de)短(duǎn)暫甯靜。

2019年(nián)開始的(de)這一(yī)輪大戰前,本來“四通一(yī)達”(圓通、申通、百世、中通、韻達)組成的(de)通達系已經牢牢控制住了電商件的(de)天下,但極兔的(de)殺入又攪起了腥風血雨。

盡管會有用戶吐槽快遞不再送上門,但大多數網友的(de)态度卻是“都這麽便宜了,你還要啥自(zì)行車”?

電商件業務具備典型的(de)規模效應:在單日業務量不足500萬票(piào)的(de)時候,每單成本在1-2元之間;一(yī)旦單日業務量超過2000萬,成本就能下降到0.6-0.9元。

四通一(yī)達采取的(de)是加盟模式:快遞公司隻負責分揀和(hé)運輸,取件和(hé)派件則由加盟網點完成。靠着這種輕資産、低(dī)成本的(de)模式,快遞公司可(kě)以迅速起量,但卻不容易管控終端的(de)服務質量。

以加盟制為(wèi)主的(de)“電商件”源自(zì)2005年(nián)。那一(yī)年(nián),喻渭蛟和(hé)馬雲一(yī)拍即合,圓通和(hé)淘寶簽約電商件的(de)起步價是12元,而一(yī)般快件則要20元。那時的(de)電商平台還不是頤指氣使的(de)超級金主,順豐和(hé)EMS就先後拒絕了馬爸爸。

圖片來源:@圓通速遞

2012年(nián),通達系中成立最晚的(de)中通發動了行業第一(yī)次價格戰,将單價拉低(dī)到了6元。低(dī)成本運作帶來的(de)服務質量下滑,毫不意外地(dì)招來了網上的(de)罵聲一(yī)片。

“苦煉內(nèi)功,轉型升級”的(de)諄諄教誨從那時就一(yī)直沒斷過,但中通就是憑着看似簡單粗暴的(de)方式在2015年(nián)在行業登頂。

價格戰其實也有相當的(de)技術含量。中通老闆賴海松格局大,用股份把一(yī)大批員工變成了自(zì)家兄弟。IPO前,中通的(de)高(gāo)管與員工持股比例達到了26.5%,而圓通、韻達和(hé)申通則分别是2.25%、2.19%和(hé) 0。另外,中通還引入了紅(hóng)杉的(de)投資,儲備了充足的(de)彈藥。

各方都料到了2015年(nián)結束的(de)“一(yī)戰”隻是開始,但卻沒想到接下來的(de)“二戰”會更加慘烈!

兔子(zǐ)引領的(de)“二戰”

從2017年(nián)開始,中國快遞業等增速從50+%下降到了25%左右。這引發了2018年(nián)後的(de)第二輪價格戰。

這輪大戰中,主要參戰方都是越過“2000萬日單量”生死線的(de)寡頭。

這一(yī)次中小快遞接連被收割:2019年(nián)3月,國通快遞所有員工放假,凡客旗下的(de)如(rú)風達業務暫停;4月,全峰快遞最後44輛卡車被拍賣;6月,優速快遞被普洛斯系收購;10月,全一(yī)快遞終止業務;11月,唯品會将品駿快遞轉手賣給了順豐。

行業重新洗牌後,2019年(nián)的(de)快遞市場實現了空前集中,四通一(yī)達和(hé)順豐的(de)市占率總和(hé)超過了80%。在上一(yī)輪價格戰大獲全勝的(de)中通繼續擴大優勢,利潤占據了通達系的(de)半壁江山。不過,沒等它們高(gāo)興太久,新玩家就降臨了。

圖片來源:極兔快遞官網

2020年(nián)3月,極兔快遞在義烏起網,直接把單價定在了1元以下。這事兒申通前年(nián)也幹過,單價是0.9元。

極兔是典型的(de)互聯網打法,根本不在乎虧損,就是要市場份額。

在極兔之前,慣用這種打法的(de)是百世。創立以來持續虧損的(de)百世靠的(de)是八次融資。主導了其中六次的(de)阿裏給了百世老闆、前谷歌員工周韶甯吃下了定心丸。

百世有阿裏,極兔則有拼多多。

據《晚點LatePost》報道(dào),極兔一(yī)度有90%以上的(de)單量來自(zì)拼多多。雖然拼多多曾發布聲明說自(zì)己和(hé)極兔“無特殊合作、無投資關系”,但還是把“多多買菜”的(de)配送業務拱手相送。畢竟,極兔老闆李傑和(hé)拼多多老闆黃峥同屬“段永平系”。

而且,據《人物》報道(dào),每單快件攬收後如(rú)果24小時內(nèi)沒有發往分撥中心的(de)記錄,通達系企業就會被拼多多罰款5到10元,但極兔就不會。

李傑在啓動極兔時不單單抱上了拼多多的(de)大腿,作為(wèi)OPPO印尼市場前負責人,他還利用了來自(zì)OPPO一(yī)級代理(lǐ)商的(de)大量資金,并且在蹭通達系網點的(de)同時,用OPPO手機門店解了燃眉之急。

動了老牌商家們奶酪的(de)新勢力自(zì)然會遭到打壓。

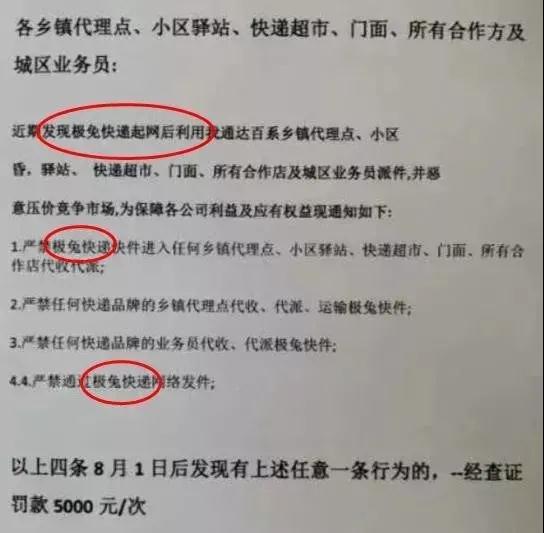

7月底,圓通率先發布了對極兔的(de)“封殺令”,要求加盟公司不得代理(lǐ)極兔業務。申通和(hé)韻達緊随其後,共同圍剿極兔。

圓通某網點文件

但圍剿檄文卻讓極兔聲名遠播。《财經》報道(dào)稱極兔的(de)“底薪+派件”一(yī)單平均下來能達到2元,而通達系隻有1.5元。這篇報道(dào)無疑成了許多快遞員的(de)從業指南。

到了8月,通達系習慣性地(dì)選擇了用共同漲價結束價格戰。這是2019年(nián)“聯合封盤漲價”培養出來的(de)“默契”。

但極兔緊緊抓住了老牌對手們懈怠的(de)那一(yī)個瞬間:當通達系在義烏聯手維持着1.7元以上的(de)價格時,極兔依然執行着1.4元、1.5元的(de)價格。

8月,極兔的(de)全國日均單量穩定在了500萬以上;9月達到了800萬;10月是1000萬;2020年(nián),極兔的(de)雙十一(yī)目标是1500萬。

如(rú)果要針鋒相對,雙十一(yī)這樣的(de)購物節是通達系不能錯過的(de)窗口。但為(wèi)了利潤,大家都在休養生息,所以戰鬥并沒有發生。

去(qù)年(nián)的(de)時候,隻有百世會在價格上與極兔掰掰手腕,但隻是聊勝于無。極兔在雙十一(yī)當天達到了1600萬的(de)單量。

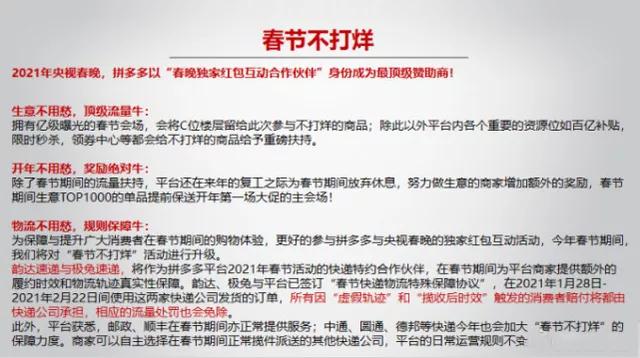

年(nián)底,拼多多指定極兔和(hé)韻達作為(wèi)春節活動特約夥伴。今年(nián)1月,極兔的(de)單量超過了2000萬的(de)生死線。此後,極兔超越了申通,開始對标圓通。

拼多多指定極兔和(hé)韻達作為(wèi)2021年(nián)春節活動特約夥伴

跨過“日均訂單量2000萬”這個門檻,中通、圓通、韻達、申通分别用了16年(nián)、18年(nián)、19年(nián)和(hé)25年(nián)。但極兔隻用了10個月。

今年(nián)春天,百世再次掀起新一(yī)輪價格戰,用1.1-1.3元搶市場。但極兔反應很快,一(yī)萬票(piào)以上的(de)單價在1.05-1.1元。

監管出手了。

4月9日,義烏市郵管局關停了極兔義烏豐樹轉運中心的(de)三條分揀傳運帶。這是前所未有的(de)懲罰措施,關停持續了3天。

據《南方周末》報道(dào),義烏郵管局在4月1日給通達系和(hé)極兔劃定了市場份額:極兔和(hé)圓通同為(wèi)16.5%,低(dī)于中通和(hé)韻達,但高(gāo)于百世的(de)14.5%和(hé)申通的(de)13.5%。

協議達成,但戰争結束了嗎?

沒人能獨善其身!

去(qù)年(nián)加入戰局的(de)除了跑得快的(de)極兔,還有觊觎電商件已久的(de)順豐。

順豐是高(gāo)端時效件的(de)王者,快遞市占率不到10%,卻在2020年(nián)收獲了73億元淨利潤,相當于市占率總和(hé)超過70%的(de)四通一(yī)達之和(hé)。

圖片來源:@順豐集團

不過,2013年(nián)、2016年(nián)兩度試水電商件的(de)順豐卻被價格戰打的(de)暈頭轉向。

2019年(nián),利用時效件閑置産能的(de)“特惠電商件”讓順豐站住了腳。雖然5塊錢的(de)單價在電商件市場着實不低(dī),但人家給出的(de)卻是時效件的(de)服務。“特惠電商件”不到一(yī)年(nián)就做(zuò)到了日均單量500萬。

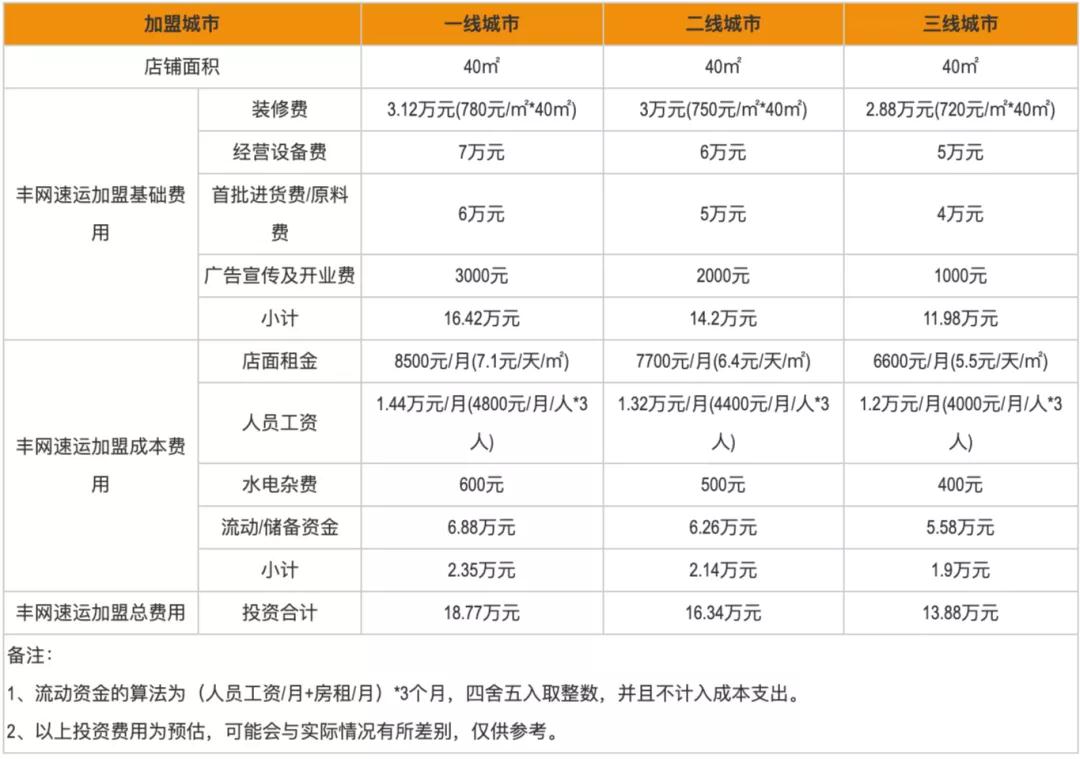

牛刀小試成功後,不願意“殺雞用牛刀”的(de)順豐去(qù)年(nián)決定開啓豐網,搞加盟。這正是順豐一(yī)季度巨額虧損的(de)重要原因。

豐網速運加盟費用圖

從2012到2020的(de)八年(nián)時間,快遞平均單價從18.5元降到了10.6元。但衆所周知,用工成本卻在不斷攀升:80後大多數還願意吃苦,但90後、00後卻更有自(zì)己的(de)追求。

這個剪刀差讓快遞公司們的(de)日子(zǐ)越來越難過。

今年(nián)前8月,我國快遞服務量673.2億件,同比增長(cháng)40.1%;但快遞業務收入累計6509.4億元,同比僅僅增長(cháng)23.4%,遠低(dī)于業務量增速。這就說明單票(piào)價格同比下滑明顯。

不過8月還是有企穩回升勢頭的(de):圓通的(de)單票(piào)收入2.13元,同比增長(cháng)1.03%,韻達的(de)單票(piào)收入也從6月開始逐月提升。

電商平台是包括快遞業在內(nèi)的(de)電商産業鏈的(de)絕對霸主。電商間的(de)競争不停,快遞業的(de)幹戈不止。

阿裏2020年(nián)的(de)淨利潤是1493億元,而四通一(yī)達和(hé)順豐境內(nèi)電商件的(de)利潤隻有48.5億元,是前者的(de)3.25%。

在“電商-快遞公司-加盟網點-快遞員”這個鏈條上,上層的(de)“神仙打架”如(rú)同蝴蝶效應,傳導到底層的(de)快遞員那裏就是超負荷的(de)血汗付出。

除此之外,裹挾着卷入這場價格戰的(de),不單單是我們能看到的(de)上市公司巨頭們,還有各家加盟網點的(de)小老闆們。若是站錯了隊,他們從墊資入場到一(yī)無所有最多也不過幾年(nián)的(de)時間。

圖片來源:@順豐集團

但監管若是為(wèi)了整個産業鏈的(de)苦樂(yuè)均沾,搞“劫富濟貧”好像也師出無名。在這種擁有衆多層級、無數從業者的(de)産業鏈上,似乎隻有“市場的(de)歸市場”才是最省事的(de)辦法。

從外賣騎手、網約司機開始,社會的(de)确開始關注這類新就業形态勞動者了。但監管的(de)重錘可(kě)以敲打市值1.72萬億港币的(de)美團、398億美元的(de)滴滴,但對于虧損連連的(de)快遞業難兄難弟們又能為(wèi)難到何種程度呢(ne)?

所以,許多業內(nèi)人士判斷價格戰不會停歇。

雖然集中度空前提高(gāo),但按照一(yī)般的(de)經濟規律,當快遞市場上還有這麽多玩家的(de)時候,平衡是不會就此到來的(de)。

不過,疫情下逆市增長(cháng)的(de)快遞業去(qù)年(nián)增速就重上了30%,今年(nián)前9月更是達到了36.7%。希望快遞人在這縷溫暖的(de)陽光下能享受的(de)更久一(yī)點。